結論

- 退職金がない、厚生年金が少ないまたは国民年金であるなど老後の収入が心配な方

- 60歳まで資金を引き出さなくても大丈夫な方

- 税率が高い高所得の方

がiDeCoに向いている方です。

内容

過去にNISAの話をしたので、今回はiDeCoの話です。

投資という意味ではどちらも同じですが、受けられる税制優遇や積立期間などに違いがあります。

ざっくりですが、iDeCoの特徴を説明していきます。

iDeCoは個人型確定拠出年金のことで、自分で掛金を拠出し、ご自分で運用方法を選んで掛金を運用します。

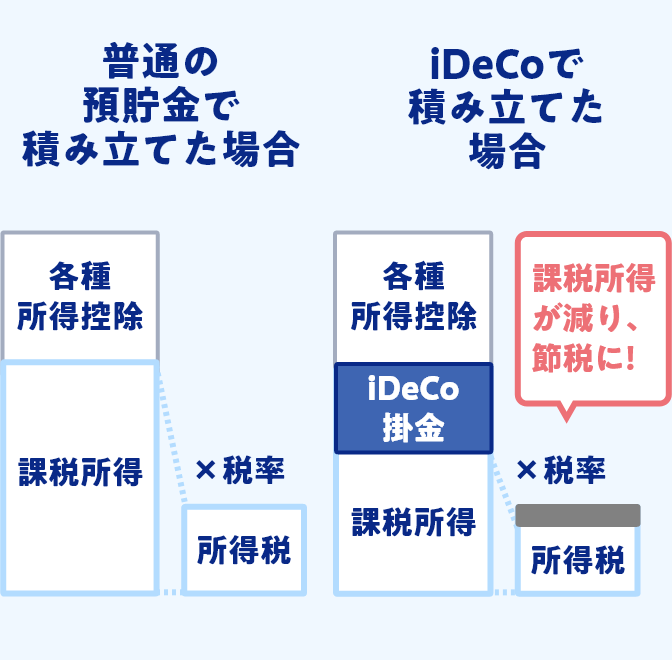

そして、掛金、運用益、給付を受け取るときに、税制上の優遇措置を受けられます。

つみたて時に所得税・住民税が軽減されます。

運用時に運用収益への税金がかかりません。

受取り時も税金が軽減されます。

引用:SBI証券HP

各種控除が受けられますが、デメリットもあるので注意が必要です。

①引き出せるのは60歳から。原則繰り上げ需給はできません。

年金という文字がある通り、引き出すには制限があります。さらに加入期間は10年以上などもあります。途中の解約もできません。(いくつかの条件を全て満たした場合に限り、例外として中途脱退を認め、「脱退一時金」を受け取ることができま。)

②手数料が発生します。

これは、元本確保型の定期預金にも発生してしまうので、運用益が手数料を上回らないと、元本割が起こる可能性がでてきます。

ですが、掛金自体が所得控除とたいしょうになるので、トータルで見る必要があります。

③ふるさと納税と併用する場合は、ふるさと納税の上限額が変わります。

詳細は、以下を見ていただければよくわかります。

例えば、年収400万円の独身または共働きの方で、iDeCoを利用していなかった場合のふるさと納税の上限額は4万3,000円です。それに対して、iDeCoの掛金を月2万3,000円(企業年金のない会社員のiDeCoの掛金上限)出す場合で3万5,000円に減ってしまいます。

このうち、2,000円は自己負担ですので、ふるさと納税で所得控除できる金額は

- iDeCoを利用していない場合:4万1,000円

- iDeCoの掛金が月2万3,000円の場合:3万3,000円

となります。8,000円の差が生じます。

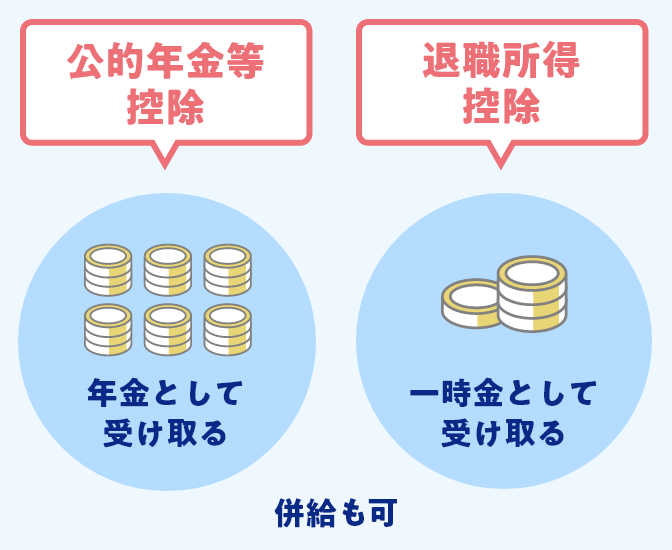

④受け取り方法で控除額がかわります。

会社員などが退職と同時に、iDeCoも一括で受け取る(一時金として受け取る)場合、退職金と合算されるため退職所得控除額を超え損する場合があります。

これらに注意が必要です。

結果的にiDeCoに向いている人は、

- 退職金がない、厚生年金が少ないまたは国民年金であるなど老後の収入が心配な方

- 60歳まで資金を引き出さなくても大丈夫な方

- 税率が高い高所得の方

になると思います。

まとめ

課税所得から控除されるのは魅力的ですが、受け取り時に税金がかかったり、途中解約できないので、私はiDeCoをやっていません。

所得額や退職金の有無などメリットを受けられる条件が様々あるので、よく確認してみてはいかがでしょうか。